2024年1月,比特幣現貨ETF正式獲批。

在當時,這是加密行業等待了十餘年的一個時刻,也迅速成為全球金融市場的焦點。

兩年後的今天,比特幣現貨ETF已不再是新鮮事物,卻用一組數據,悄然改寫了市場對這一資產類別的認知。

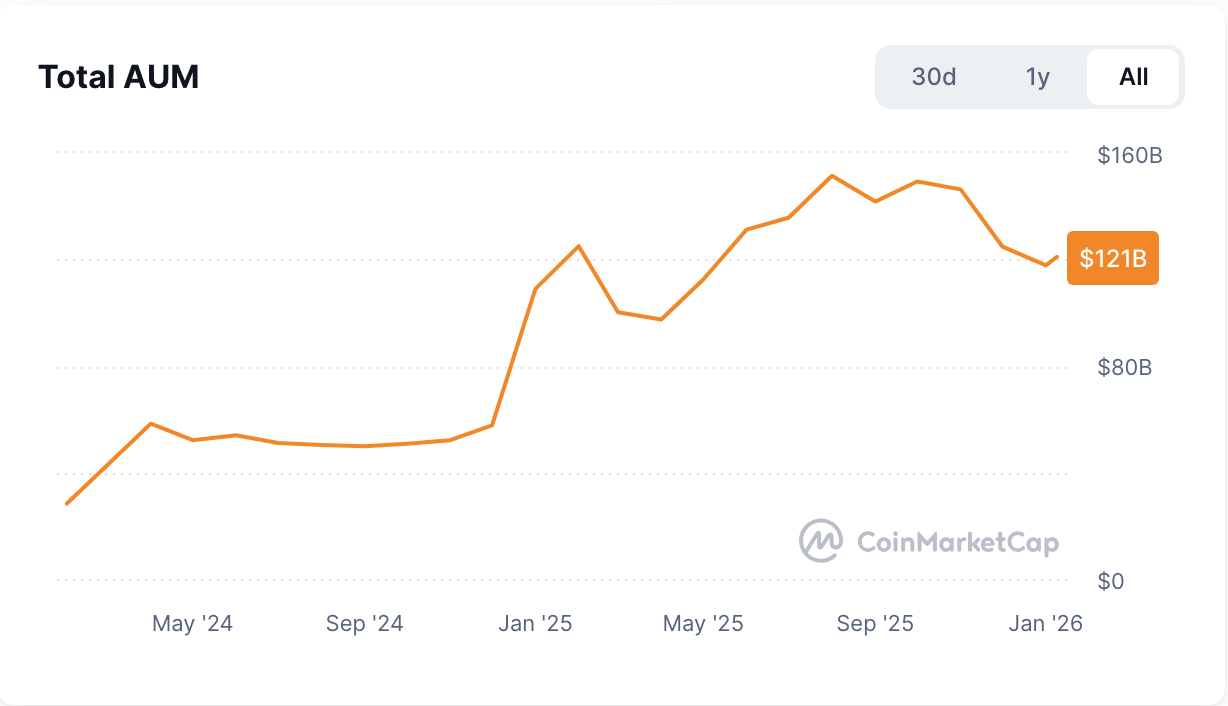

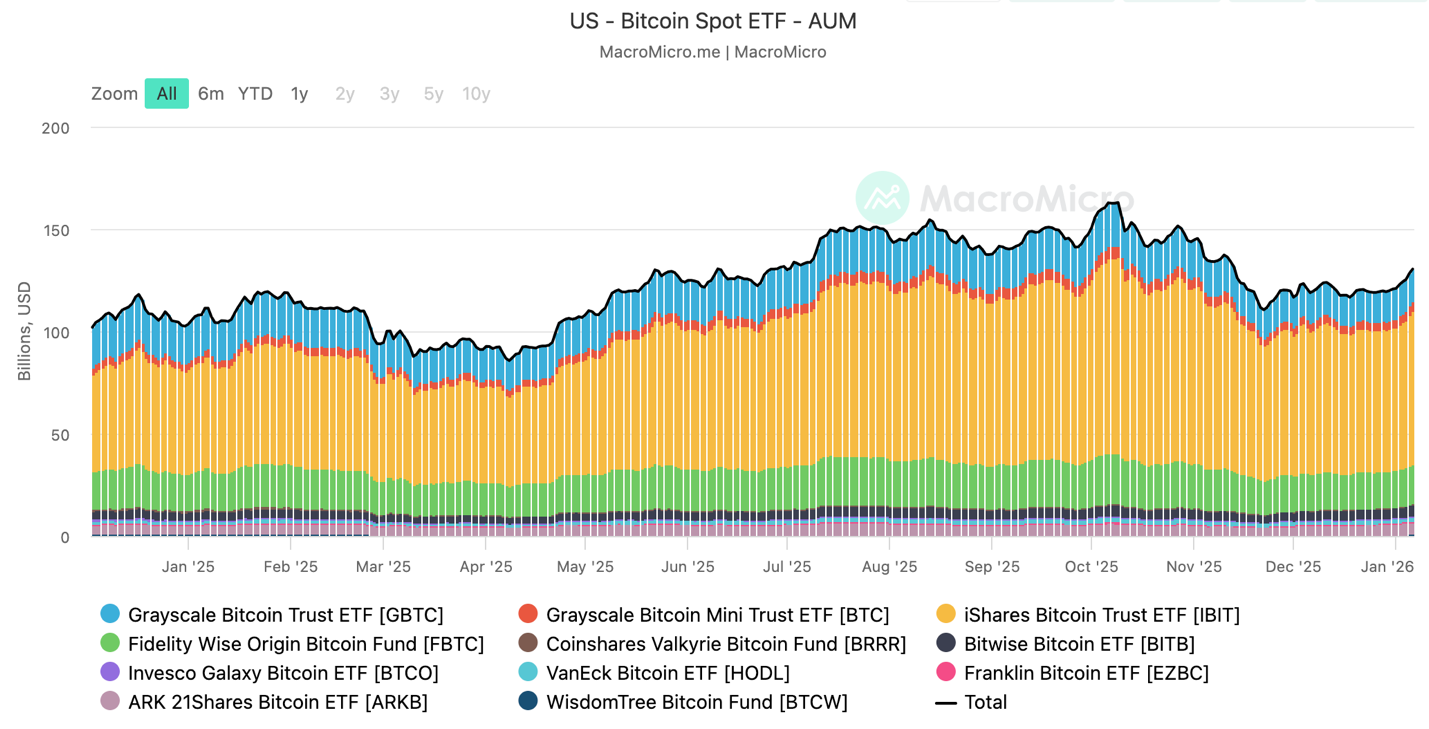

截至目前,比特幣ETF總管理規模(AUM)已達到1248.5億美元。其中,規模最大的五隻產品:IBIT(741.1億美元)、GBTC(164億美元)、FBTC(188.9億美元)、ARKB(58.1億美元)與BITB(53.5億美元),合計管理資產約1205.6億美元,佔整體市場的約96.6%,顯示出高度集中的機構主導格局。

在交易層面,根據The Block數據顯示,美國現貨加密貨幣ETF的累計交易量已於1月2日突破2萬億美元。作為對比,這一市場在2025年5月6日才首次達到1萬億美元,用時約16個月;而從1萬億到2萬億,僅用了約8個月,增速幾乎翻倍。其中,貝萊德旗下的IBIT 繼續佔據主導地位,交易量佔比約為70%。

資金流向同樣反映出清晰的分化。2025年,美國現貨比特幣ETF吸引了加密貨幣ETF市場中的主要淨流入,整體表現領先於以太坊ETF,進一步鞏固了比特幣在加密ETF領域的主導地位。

如果比特幣ETF的獲批曾象徵著比特幣進入主流金融體系,那麼這些數據如今則表明,比特幣已經成為機構投資組合中具有結構性地位的配置資產。這些數字所代表的,並不僅僅是規模的增長,更是一種制度層面的驗證:比特幣正以前所未有的速度,進入全球金融體系的常規運行框架之中。

比特幣ETF的歷史定位:它並非橫空出世

比特幣現貨ETF的誕生,並不是一次突然的制度善意,而是一個長期博弈的結果。

在2024年之前,圍繞比特幣ETF的申請與被拒,已經持續了十餘年。監管層的核心顧慮始終集中在三個方面:

·底層市場是否足夠成熟,是否易被操縱

·資產託管、清算與審計是否可靠

·投資者保護機制是否完整

這些問題並非針對比特幣本身的價值判斷,而是任何資產要被納入金融產品體系時,制度層面必須面對的基本條件。

從時間線上看,比特幣ETF的概念最早可追溯至2013年。當比特幣價格開始進入公眾視野,部分投資者和券商意識到,普通投資者在合規框架內幾乎無法直接接觸這一新興資產,於是最早的比特幣ETF構想應運而生。然而,此後的多年間,美國證券交易委員會(SEC)持續否決相關提案,理由始終圍繞市場操縱風險、託管安全性以及信息透明度。

直到2021年10月,SEC才首次批准了與比特幣相關的ETF產品:ProShares Bitcoin Strategy ETF(BITO)。但這仍然是一隻基於期貨合約的產品,而非真正意義上的現貨ETF。這一批准更像是一種制度試水,而非全面放行。

真正的轉折發生在2024年1月10日。SEC一次性批准了包括BlackRock、Fidelity、Grayscale、Ark Invest、Invesco在內的10隻比特幣現貨ETF。這一決定,標誌著美國加密資產投資正式進入現貨ETF時代,也成為傳統金融體系與加密資產之間最重要的一次制度性連接。

這一刻並非偶然。到2024年,比特幣周邊的基礎設施,包括交易系統、託管機制、合規框架與信息披露標準,已經發展到一個監管可以接受的階段。ETF的出現,本質上是金融體系對這一市場成熟度的回應。

從更長的時間維度來看,這並不是比特幣金融化的終點,而是其金融化進程中一個清晰可見、被正式確認的階段性節點。

市場盛況回顧:與黃金ETF相比,更快的接受速度與更強的放大效應

2004年,SPDR黃金信託ETF(GLD)獲批,成為歷史上第一隻現貨黃金ETF。當時,黃金的全球市值約為1萬億至2萬億美元。此後,在ETF及相關金融工具的推動下,黃金的金融化進程穩步加速。到2025年,全球黃金ETF的資產管理規模(AUM)已升至5590億美元,同時全球黃金市場的日均交易量達到約3610億美元,雙雙創下歷史新高。

正因如此,當2024年比特幣現貨ETF獲批時,許多市場參與者將其與黃金ETF早期階段進行對照,關注的核心在於:ETF是否能夠再次放大市場交易活躍度與流動性。

截至目前,比特幣ETF已給出了清晰的答案。

根據Chainalysis的數據,比特幣ETF的資金流動節奏已經超過2005年推出的首隻淨黃金ETF(經通膨調整後)的早期階段資金流入速度。

回顧黃金現貨ETF推出後的市場表現可以發現,黃金相關金融工具的交易量在隨後幾年中出現了數量級增長,不僅包括ETF本身,還涵蓋現貨、期貨、期權,以及場外與場內衍生品市場。

這一歷史經驗,為理解比特幣ETF的潛在影響提供了重要參照。它表明,ETF作為一種金融組織方式,本身具備顯著的放大效應,會迅速提升相關資產的流動性與參與度。

從這一角度看,比特幣ETF並非只是複製了黃金ETF的路徑,而是在更短時間內,展現出了更快的接受速度與更強的市場反饋能力。

ETF的意義:金融化進程的階段性加速器

從兩年的發展來看,現貨比特幣ETF已在多個層面推動了比特幣的金融化進程。

第一,參與方式被制度化。

現貨比特幣ETF為投資者提供了一種受監管、標準化的參與路徑,顯著降低了技術與操作門檻。投資者無需直接持有、存儲或管理比特幣,即可參與其價格波動,使比特幣投資更符合主流金融市場的使用習慣。

第二,投資流程被大幅簡化。

投資者可以像交易股票或其他ETF一樣,通過市價單或限價單買賣比特幣ETF份額,在便捷性與安全性上均得到提升,從而使比特幣更容易被納入常規投資組合體系。

第三,比特幣作為資產類別的主流接受度持續提升。

現貨比特幣ETF顯著增強了市場對比特幣作為獨立資產類別的認可度,使其逐步從加密市場內部走向主流資產配置與財富管理討論框架,並開始出現在部分長期投資與退休規劃場景中。

第四,機構資本與全球市場的參與被系統性打開。

包括貝萊德、富達在內的全球頂級資產管理機構的參與,使比特幣ETF從象徵性的合規產品,轉變為機構資金進入加密市場的重要入口。同時,美國、香港等市場相繼推進現貨比特幣ETF,也表明這一金融化進程正在呈現全球化擴散趨勢。

金融化加速下的結構性挑戰與多元化參與路徑

比特幣 ETF 的快速發展,顯著加快了比特幣的金融化進程,但也同步放大了一些長期存在的結構性挑戰。

首先,從市場層面看,現貨比特幣 ETF 仍然直接暴露於比特幣本身的高波動性之下,價格的快速變化會帶來短期估值波動;同時,ETF 的管理費用與營運成本,也會在長期中影響投資回報結構。

更重要的是,ETF 所代表的高度金融化本身是一種雙刃劍。一方面,它顯著放大了比特幣的市場流動性與參與規模;另一方面,也容易使市場關注更多集中在金融產品層面的價格表現,從而忽略了比特幣網絡本身仍然需要持續的算力投入與基礎設施建設,才能維持其長期的安全與穩定。

如果從投資者的角度來看,參與比特幣的方式並不只局限於價格層面的交易與持有。除了透過現貨、現貨 ETF 或交易策略獲取價格收益之外,雲算力則提供了一種以鎖定成本和穩定產出為核心的參與路徑。

透過雲挖礦,投資者可以提前鎖定算力與成本,在一定週期內獲得相對穩定的比特幣產出。這種模式本質上相當於提前鎖定未來一段時間的比特幣獲取成本,使投資者能夠在價格波動較大的市場中,建立更可控的成本結構與收益預期,也為在週期中跑贏現貨價格提供了另一種可能路徑。

同時,這種方式也讓個體資金繼續參與到比特幣網絡的算力體系之中,而不僅僅停留在價格層面的金融敞口。由此,雲算力在高度金融化的市場環境下,成為連接投資回報邏輯與網絡基礎設施的一條補充性參與路徑。雲挖礦既是一種獲取比特幣的方式,也是一種對網絡基礎設施的持續支持形式。它在金融化不斷加深的環境中,為市場保留了更多元的參與結構。

隨著比特幣持續融入全球金融體系,不同層級、不同形式的參與方式,將共同構成其長期運行與發展的重要基礎。

結語

兩年的比特幣現貨ETF發展,已經清楚地展示了一件事:比特幣融入金融體系的速度,遠超早期市場的預期。

但同樣清楚的是,這一進程遠未完成。ETF更像是一個被驗證的節點,它讓比特幣的金融化路徑變得更加清晰,也為後續更多制度化形態打開了空間。

在未來,比特幣仍將繼續在金融市場、技術系統與基礎設施之間演化。不同形式的參與方式,將共同塑造它在全球金融體系中的長期位置。

兩年之後,這條道路仍在延伸,而真正的篇章仍在書寫之中。

聯絡我們: