BitFuFu Inc.(「BitFuFu」或「公司」)(NASDAQ:FUFU),一家全球领先的比特币挖矿和综合挖矿服务提供商,今天公布了截至 2024 年 12 月 31 日的全年未经审计的财务业绩。

2024年全年财务亮点

1. 2024 年总营收为 4.633 亿美元,较 2023 年的 2.841 亿美元增长 63.1%

2. 2024 年云算力解决方案营收为 2.71 亿美元,较 2023 年的 1.78 亿美元增长 52.2%

3. 2024年比特币自营挖矿业务收入为1.575亿美元,较2023年的1.002亿美元增长57.2%

4. 2024年净收入为5,400万美元,较2023年的1,050万美元增长414.3%

5. 2024 年调整后 EBITDA(非 GAAP 指标)为 1.175 亿美元,较 2023 年的 4,170 万美元增长 181.8%

6. 截至 2024 年 12 月 31 日,现金及现金等价物及数字资产1 的合并余额为 1.751 亿美元,较 2023 年 12 月 31 日的 7,600 万美元增长 130.4%

BitFuFu 董事长兼执行长 Leo Lu 表示:「2024 年,我们再次取得了强劲的财务业绩,这得益于我们的云算力解决方案和自营挖矿业务的持续收入增长。过去的一年对BitFuFu来说是至关重要的一年,其中最突出的是我们于三月成功在纳斯达克上市,在下半年,我们策略性地从纯资产轻型模式,过渡至结合自有数据中心资产的混合营运模式。我们目前拥有 164 兆瓦的固定容量,并明确地朝着 2026 年底新增 1 吉瓦容量的目标迈进。我们的云算力业务持续强劲增长,截至 2024 年底,注册用户近 60 万,几乎是 2023 年底总数的两倍。」

「展望 2025 年,我们已做好准备,迎接另一年强劲的营收增长。我们预计到年底,我们的挖矿能力将达到约 33 EH/s,托管能力将在 650 兆瓦至 800 兆瓦之间。同时,我们计划透过收购具有竞争力电价的数据中心,以及透过与战略合作伙伴比特大陆签署的框架协议(购买多达80,000台S21系列矿机)来升级矿机群,进一步优化成本结构。我们对比特币的长期价值充满信心,并专注于为客户和股东创造更高的价值。」

1比特币抵押应收款未计入数位资产余额;比特币以公允价值计量。

2024年全年营运亮点

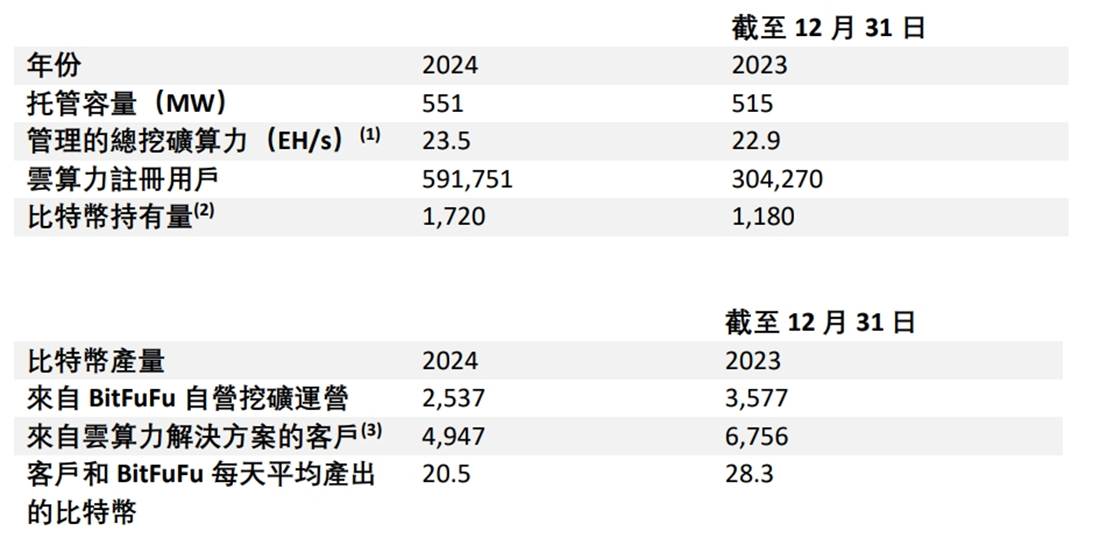

- 截至 2024 年 12 月 31 日,托管容量增加至 551 兆瓦,而截至 2023 年 12 月 31 日为 515 兆瓦

- 截至 2024 年 12 月 31 日,总挖矿能力为 23.5 EH/s,较 2023 年 12 月 31 日的 22.9 EH/s 增长 2.6%

- 截至 2024 年 12 月 31 日,云算力注册用户数为 591,751 人,较 2023 年 12 月 31 日的 304,270 人增长 94.5%

- 2024 年,自营挖矿产生的比特币(BTC)产量为 2,537 BTC,较 2023 年的 3,577 BTC 下降 29.1%

- 2024 年,客户透过云算力解决方案产出的 BTC 数量下降了 26.8%,至 4,947 BTC,而 2023 年为 6,756 BTC

- 截至 2024 年 12 月 31 日,本公司持有的 BTC 数量为 1,720 BTC,较 2023 年 12 月 31 日的 1,180 BTC 增长 45.8%

- 2024 年自营挖矿比特币2的平均成本为 47,496 美元,而 2023 年为 28,200 美元

(1)定义为如果所有已通电的矿机(包括可能暂时脱机的矿机)目前都在运行,理论上可以产生的哈希率。哈希率是根据制造商的规格估算的。

(2)包括截至 2024 年 12 月 31 日的 633 BTC 作为贷款和矿工采购应付款的抵押品(2023 年:无),不包括云算力客户产生的比特币。

(3)定义为客户使用从云算力解决方案购买的挖矿能力在一年内生产的 BTC 数量。

2包括所有直接成本,例如电费、托管费和购买哈希率成本,但不包括折旧。

2024年全年财务回顾

营收

2024 年总营收为 4.633 亿美元,较 2023 年的 2.841 亿美元增长 63.1%。这一增长得益于我们的云算力和自营挖矿业务的增长。

2024 年云算力解决方案营收为 2.71 亿美元,较 2023 年的 1.78 亿美元增长 52.2%,主要由于 (i) 2024 年现有客户和新客户对云算力服务的重复购买增加,以及 (ii) 平均售价上涨。 2024年现有客户的收入为2.084亿美元,来自新客户的收入为6,260万美元,分别占云算力解决方案总收入的76.9%和23.1%。 BitFuFu 2024 年全年实现净美元留存率为 117.1%,该数字是透过将 2024 年经常性收入金额除以2023 年收入金额计算得出的,反映了强大的客户满意度和忠诚度,以及公司维持现有客户大量收入的能力,这对于推动长期可持续增长至关重要。

2024 年比特币自营挖矿业务收入为 1.575 亿美元,相比 2023 年的 1.002 亿美元增长了 57.2%。这一增长主要得益于自营挖矿业务使用的平均算力同比增长了 77.2%,以及比特币年平均价格同比增长了 128.4%,但每太拉算力的比特币产出减少部分抵消了这一增长。2024 年自营挖矿的比特币产量从 2023 年的 3,577 个下降了 29.01%,至 2,537 个。比特币产量下降的主要原因是 2024 年 4 月比特币减半事件后区块链难度增加,以及 2024 年下半年自有矿机从高成本托管设施迁移到低成本托管设施,导致矿机暂时下架,正常运作时间减少。此次迁移最终将使公司获得更高的长期效率和获利能力。

2024 年矿机销售收入为 3,050 万美元,2023年无此收入。随着2024年比特币价格上涨,尤其是四季度,矿机交易市场更加活跃。我们抓住了机会,并于2024年第四季完成了几笔销售交易。

2024年托管服务及其他收入为430万美元,较2023年的590万美元下降27.1%。下降的主要原因是部分客户终止托管服务。

2024 年,云算力解决方案、比特币自营挖矿业务、挖矿设备销售、托管服务及其他收入分别占我们 2024 年总收入的 58.5%、34.0%、6.6% 和 0.9%。

营业成本

2024 年的营业成本为 4.336 亿美元,较 2023 年的 2.714 亿美元增长 59.8%。这一增长与我们的总收入增长一致,主要由于与公司云算力解决方案和自营挖矿业务的扩展以及 2024 年恢复销售挖矿设备相关的成本。

营业费用

2024 年销售和营销费用为 750 万美元,较 2023 年的 190 万美元大幅增加。销售和营销费用包括 450 万美元的股权激励费用,而 2023 年没有此类费用。

2024 年的一般及行政费用为 2,530 万美元,相比 2023 年的 370 万美元增长了 583.8%,主要由于 (i) 1,760 万美元的股份基于薪酬支出,去年这项支出为零,(ii) 随着公司业务发展活动的扩张,法律及其他顾问费用增加了 230 万美元,以及 (iii) BitFuFu 于 2024 年 3 月上市后,作为上市公司产生的其他费用

2024 年研发费用为 560 万美元,较 2023 年的 170 万美元增长 229.4%。研发费用包括 390 万美元的股权激励费用,而 2023 年则没有此类费用。

自 2024 年 1 月 1 日起,公司提前采纳了 FASB 公允价值会计规则,即 ASU No. 2023-08,关于加密资产的会计处理及披露。公司认列了 4,430 万美元的非现金公允价值收益,反映了 2024 年比特币价格有利的按市价计值调整。

由于 2024 年比特币销售量的增加,公司确认出售数字资产收益为 3,130 万美元,而 2023 年为 1,820 万美元。公司持有的剩余比特币将保留以进一步实现潜在的资本增值。

净利

2024年净收入为5,400万美元,较2023年的1,050万美元大幅增长。

调整后税息折旧及摊销前利润(EBITDA)

2024 年调整后 EBITDA 为 1.175 亿美元,较 2023 年的 4,170 万美元大幅增长。

流动性和资本资源

截至 2024 年 12 月 31 日,本公司拥有现金及现金等价物及数字资产 1.751 亿美元,而截至 2023 年 12 月 31 日为 7,600 万美元。增加的主要原因是 (i) 与公司 2024 年 3 月业务合并及在纳斯达克上市相关的筹集资金;(ii)2024 年从商业运营中开采和收到的比特币; (iii) 公司持有的比特币价值的升值。

电话会议

公司管理团队将于 2025 年 3 月 25 日星期二美国东部时间上午 8:00(同日新加坡时间晚上 8:00)召开收益电话会议。

所有参与者必须使用下面提供的链接提前注册电话会议。注册后,每位参与者将收到一封确认电子邮件,其中包含拨入号码和唯一存取 PIN,用于加入电话会议。

注册连结:https://edge.media-server.com/mmc/p/psxtq5kh

此外,电话会议的现场和存盘网络直播也将在公司投资人关系网站https://ir.bitfufu.com上提供。